发布日期:2024-08-24 06:50 点击次数:67

原创 刘晓博

昨天,央行公布了二季度货币计策讲演,传递了一系列进犯的计策信号。

有两个计策信号十分值得善良:

第一,对房地产行业是荧惑的,提议“撑不休房租借产业可握续发展”,匡助楼市去库存。央行讲演十分荒原地指出:出租房屋的报酬率,异日“将高于多数钞票报酬率”!

第二,对债市,以及跟债市绑定的银行类资管产物,也便是好多东说念主心爱购买的银行答理,再次提议了训导,教导风险。

老练国情的东说念主皆知说念,投资要随着计策走。计策荧惑你干什么,不荧惑你干什么,恐怕会立竿见影,但最终一定产生显耀的效能。

比如有一段工夫,银监会教学把房地产称为灰犀牛,警戒全球留心房地产投资风险。1年多之后,房地产拐点就来了,其后的终结全球皆知说念了。

证监会两年多以前提议树立“中国特质社会主义估值体系”,我其时就撰文提醒全球,估值偏低,尤其是PE低于10倍、市净率低于1倍的央企股异日会有一波高涨。好多东说念主不信,其后中石油、工商银行、长江电力、中国联通的走势讲解了一切。

是以一定要善良计策,而况要提前布局,并几许有少许耐性。

在一季度的货币计策讲演里,提了“房”字26次,“租”字5次;最新发布的二季度讲演里,说起“房”字119次,“租”字57次。可见,最近央行对房地产很善良。

央行在二季报里挑升开导了一个专栏——“专栏 3 撑不休房租借产业可握续发展”。

8月2日消息,金博股份的最新股东变动显示,截至8月1日,第八大股东国泰基金管理有限公司-社保基金四二一组合增持公司股票23.67万股,共持有190.8万股,持股占流通股比0.93%,市值3230.26万元。

8月2日消息,金博股份的最新股东变动显示,截至8月1日,第八大股东国泰基金管理有限公司-社保基金四二一组合增持公司股票23.67万股,共持有190.8万股,持股占流通股比0.93%,市值3230.26万元。

证券时报e公司讯,雷电微力(301050)8月2日在互动平台表示,公司不直接生产雷达,主要产品为毫米波微系统。毫米波微系统作为一项核心技术,在飞行汽车、无人驾驶汽车通信连接、避障防撞等方面有应用场景,公司已有处于预研阶段的无人机相关应用项目。

其中有如下表述十分值得善良:

这段话值得细读、并负责揣摩。但估量好多网友没耐性细看,我给全球纲要、分析一下。

央行主要抒发了以下几个真义:

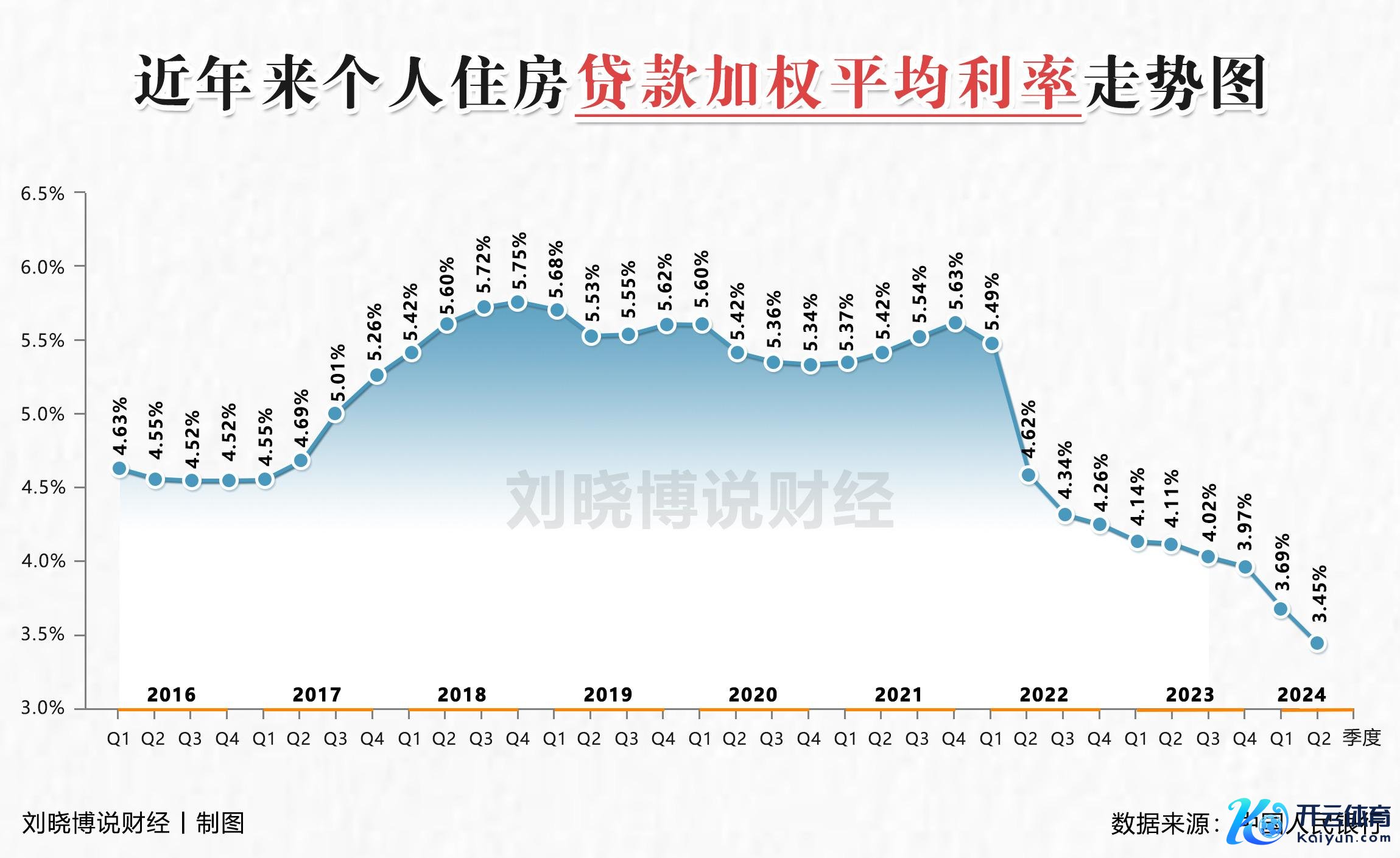

1、房价是由“底价”和“溢价”组成的,“底价”便是内在价值,是租售比决定的,要是房屋的年房钱报酬率跨越了3到5年的依期入款利率,则对应的房价就很难不绝下落了。要是不绝跌,反而是买入契机。溢价部分,由经济周期、阛阓歧视决定,牛市时朝上溢价,熊市的工夫向下溢价。

2、当今一线城市租售比已接近 2%水平,二三线城市升至 3%傍边。而国有大银行5年依期入款利率回落到了1.8%傍边。

3、央行还作念了一个进犯判断:骨子上,关于始终握有的住房钞票,房钱的增长率也很进犯,会增厚租借住房的收益报酬。央行还进一步分析说:疫情以来我国房租增长有所放缓,但随着经济的寂静复原,始终看房钱仍有望稳步高涨,往时十年我国 CPI 中房租分项年均高涨超 1.2%。若假设异日仍能始终保握这么的房钱增长率,相较于既定的购房资本,租借住房总的收益率在静态租售比基础上有望擢升至 3%以上,将高于多数钞票报酬率。

4、住房租借产业是异日房地产阛阓发展的进犯见解。国度会出台多样计策荧惑,比如信贷、税收等,荧惑全球买屋子出租,股东租借行业发展,这成心于楼市去库存。

央行通过这个专栏给咱们上了一堂房地产投资课,告诉咱们要是选对了城市、选对了片区、选对了楼盘,将来房租报酬可以“高于多数钞票报酬率”。

在荧惑租借的大前提下,异日房地产税的税率,会有累进制、科罚性的吗?也便是对多套房领有东说念主征收高税率。

这个较着不太可能了。

下图是来自每个季度央行货币计策本质讲演里的寰宇房贷加权平均利率,要是房贷利率跌破3%,而房屋房钱报酬率跨越3%,阛阓将发生更大的变化!

至于现时过热的债市和银行答理,央行再次提议了训导。为此,在二季报里诞生了专栏4——资管产物净值机制对公众投资者的影响。

从央行涌现的数据看,本年2季度居民入款增长转眼放缓,只增长了7000多亿(一季度增长了8.56万亿);而居民贷款增长更是乏力,只增长了1200亿元(一季度增长了1.33万亿)。

为什么居民入款增长转眼大幅减速,而贷款也大幅减速?紧要原因是,存量房贷降息力度太小,第二波提前还房贷潮出现了。

其次是有1万亿居民入款,在二季度搬家去了银行答理。

2022年的工夫,银行答理曾出现广泛亏欠,导致多数银行答理资金回流为入款。最近1年多,随着股市、楼市握续低迷,债市火爆,银行答理的报酬率初始上升,眩惑力也较着上升。

债市火爆的原因是全球皆贯通到:异日几年中国的利率将握续走低,降息空间比拟大。那么之前刊行的利率比拟高的债券,就会高涨。一些机构致使加杠杆买债券,获取了比拟高的报酬率。

7月30日,银行业答理登记托管中心发布《中国银行业答理阛阓半年讲演(2024年上)》。数据炫耀,限制2024年6月末,寰宇共有239家银行机构和31家答理公司有存续的答理产物,存续限制28.52万亿元,同比增多12.55%。固定收益类仍是存续限制最大的答理产物类型。限制2024年6月末,固定收益类产物存续限制为27.63万亿元,占沿途答理产物存续限制的比例为96.88%

本年上半年银行答理产物的收益率举座保握老成,平均收益率为2.8%。央行二季报更进一步炫耀,7 月末银行答理平均年化收益率跨越 3%,眩惑部分投资者将入款“搬家”到这类产物。

大银行的5年期定存年利率惟有1.8%,大城市房屋出租报酬率在2%傍边,股市买了就亏,但银行答理报酬率是2.8%到3%。你说全球会若何选?

好多东说念主会选答理产物。一是流动性好,赎回粗浅便捷;二是大银行的信用广泛如故可以的,风险有限。屋子的流动性就差好多,全球缅念念租不出去、异日房钱下滑,还有房地产税。

是以,老匹夫的钱更心爱在银行躺平——买答理享受可以的报酬。

其实债市风险在蕴蓄,上半年的报酬率恐怕能握续。央行一经借了上万亿的国债,随时可能抛售、给债市降温。是以,央行贯穿屡次提醒债市风险。

债市一朝回调,在高杠杆作用下,可能出现踩踏。

训导、压制债市,是异日一段工夫的计策基本导向,荧惑钱从银行里流出来,去买屋子、炒股、浪费。

好多东说念主深信会逆反,但计策的天公说念在歪斜。入款利率接续裁汰,央行异日会抛售国债来给债市降温。短期看,境外热钱仍然在流入中国债市,上半年流入了800亿好意思元,好意思国欧洲日韩股市波动加重后,还会有增量热钱流入,债市还可能火热一段工夫,但风险在加大。

异日的计策导向是:荧惑买房、炒股、投资、浪费,不荧惑钱在银行(入款、答理)上躺平,神情是给后者增多不笃定性,给前者增多甜头。要是一波、两波计策不论用,那么来三波、四波、五波!

握续跟计策“对着干”,好比火中取栗、刀口舔血。

Powered by kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口 @2013-2022 RSS地图 HTML地图